![]()

Americkým akciím se vstup do roku 2015 nevydařil (Týden 5)

![]()

Americkým akciím se vstup do roku 2015 nevydařil. Po jednom měsíci obchodování se zámořské akcie obchodují o tři procenta níže, než tomu bylo na konci roku 2014.

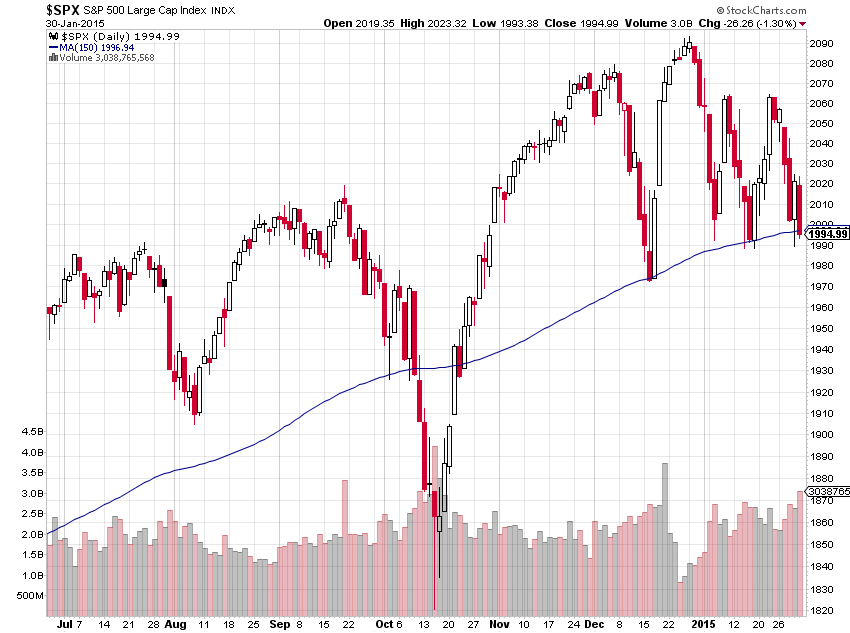

Obr. 1: Index SP500 (zdroj Stockcharts.com)

Graf vývoje indexu od léta loňského roku ukazuje, že souvislý růst amerických akcií se s ukončením programu QE zastavil a na trh se dostavila očekávaná volatilita. Nejprve jsme byli svědky mírné srpnové korekce, aby se po přechodné vlně optimismu trh v říjnu prudce ponořil do ještě větší hloubky. Následná růstová korekce přivedla akciový trh k novým historickým maximům a potvrdila tím růstový trend. Od té doby jsme ale spíše svědky rozpačitosti. V lednu se americké akcie vydaly níže hned několikrát, ale již nenašly sílu k opětovnému vzedmutí. Z technického pohledu tvoří indexu oporu 150- ti denní klouzavý průměr, na němž se index po pátečním obchodování nachází.

Varování: Odhady zisků se snižují!

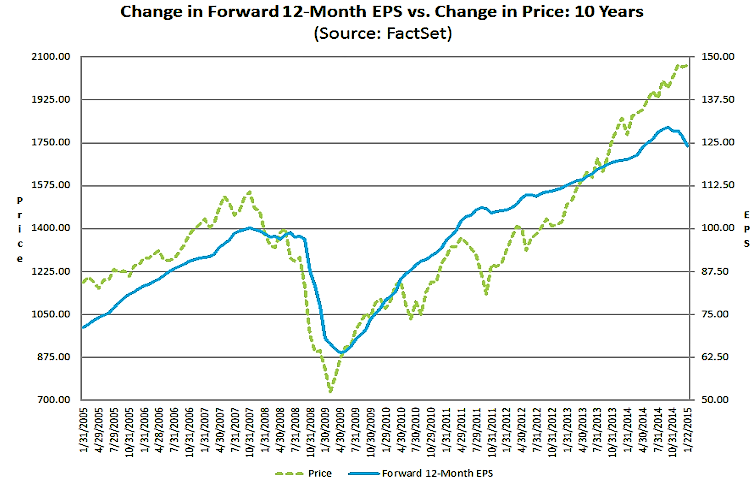

Co stojí za nejistotou v uplynulých letech tak sebejistého trhu? Advokáti dalšího silného růstu amerických akcií vystavovali v uplynulých letech na odiv poměr hodnoty indexu a jeho budoucích odhadovaných zisků. A právě budoucí odhadovaný růst ziskovosti, tedy vysoké číslo ve jmenovateli poměru drželo hodnotu P/E poměrně nízko. Tedy nízko… Situace byla taková, že zatímco většina jiných poměrových ukazatelů ukazovala na velice drahý trh, pak cena vůči odhadovaným budoucím ziskům říkala, že je trh oceněn víceméně průměrně a nic tedy nebrání tomu, aby americké akcie přinášely nadále zhodnocení kolem 9 % ročně.

Obr. 2: Vývoj hodnoty indexu SP500 a jeho odhadovaných budoucích zisků (zdroj: FactSet)

Na vině levná ropa a silný dolar

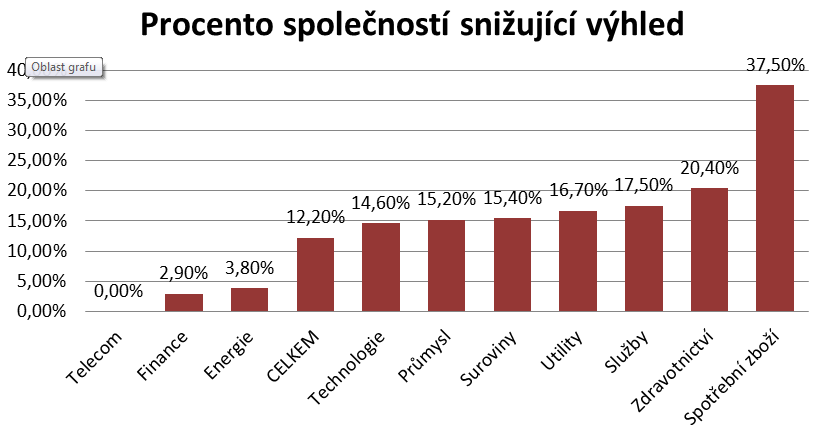

To co vede k nejistotě ohledně amerického akciového trhu je skutečnost, že se odhady budoucích zisků US společností od závěrečného kvartálu roku poměrně rychle snižují. Pravdou je, že se velká část snížení odhadů týká energetického sektoru, kde na zisky firem a jejich výhledy tvrdě dopadají nízké ceny ropy a silný dolar pak tlačí na zisky velkých mezinárodních korporací. Ale nejsou to jen tyto dva sektory. V právě probíhající výsledkové sezóně jsme svědky poměrně vysokého počtu společností, které oznámily snížení svého ziskového výhledu.

Obr. 3: Procento US společností snižujících výhled dle sektorů (zdroj: Bespoke Investment)

Poměrové ukazatele vysoko

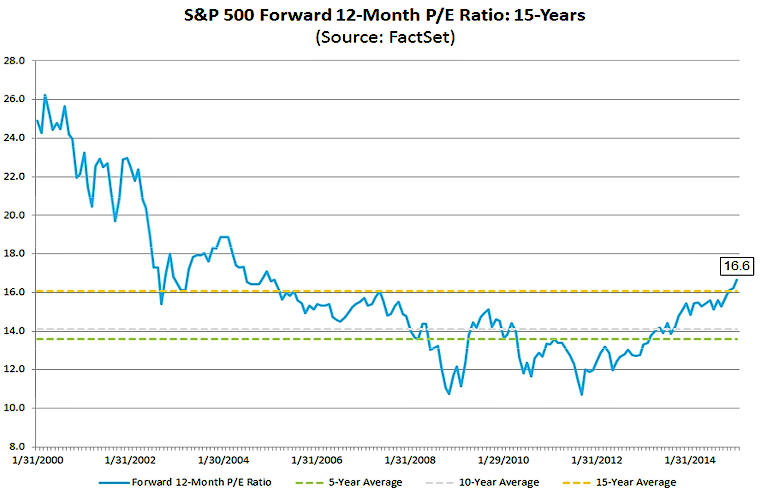

Právě rostoucí ziskovost amerických korporací, která odůvodňovala nebývalý růst tamního akciového trhu, stojí za současnými obavami a nejistotou. Ta pramení také v již zmíněném poměrovém ukazateli porovnávajícím hodnotu indexu k budoucím ziskům. Ten se již nenachází v okolí průměrných hodnot.

Obr. 4: Poměr hodnoty k budoucím ziskům pro index SP500 (zdroj: FactSet)

Pohled na graf mluví jasnou řečí. Aktuální hodnota 16,6 je hodnotou nadprůměrnou a to zejména z pohledu posledních pěti nebo deseti let. Jsme dokonce výše, než tomu bylo v době všeobecného optimismu spojeného s rokem 2007. I z tohoto důvodu jsme v našem kvartálním výhledu odhadovali budoucí pravděpodobné zisky amerických akcií jako historicky podprůměrné. Pokud se odhady ziskovosti opět nenavrátí k růstové trajektorii, mohou americké akcie čekat mnohem krušnější roky.

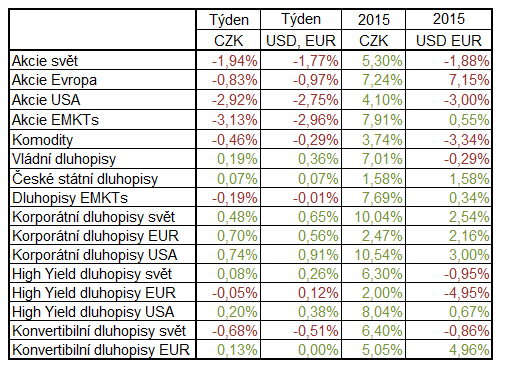

Tabulka 1: Výkonnost investičních aktiv v posledních dvou týdnech a v roce 2015 (zdroj: Morningstar)

Pro názornost uvádíme také výkonnost základních typů portfolií v roce 2015. Konzervativní portfolio je složeno z devadesáti procent z českých vládních dluhopisů a deseti procent z celosvětových akcií indexu MSCI World. Vyvážené portfolio má polovinu prostředků vloženo do českých dluhopisů a polovinu do akciového MSCI World naproti tomu portfolio dynamické je z devadesáti procent zainvestováni do celosvětových akcií a desetinu jeho portfolia tvořily na počátku české dluhopisy.

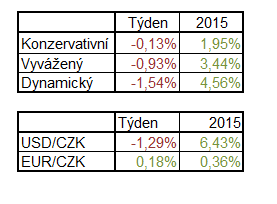

Tabulka 2: Výkonnost jednotlivých typů portfolií v posledních dvou týdech a v roce 2015 (zdroj: Morningstar)

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()