![]()

Stavební spořitelny lákají klienty na prémie. Jak ze spoření dostat nejvíc?

![]()

Stavební spoření je u nás už tři desítky let oblíbený produkt zejména mezi konzervativními střadateli, kteří chtějí mít při zhodnocování svých peněz stoprocentní jistotu. Jen za letošní první pololetí uzavřely stavební spořitelny přes 277 tisíc nových smluv, což je meziroční nárůst o 12 %.

Lákadlem u stavebního spoření je vedle garantované jistoty vkladu také státní podpora, která může dosáhnout až na 10 % z vložených peněz, nejvíce však 2 000 korun za rok.

Oproti bankovním spořicím účtům aktuálně nabízejí stavební spořitelny nižší úrokové sazby, ale při započtení státní podpory a různých akčních bonusů mohou některé smlouvy nabídnout zhodnocení i přes 6,5 % za rok. Nevýhodou je, že pro získání státní podpory jsou ve stavebním spoření peníze vázány nejméně šest let, což ze stavebního spoření dělá spíše určitý druh termínovaného vkladu. Na druhou stranu se nelze spoléhat na to, že úrokové sazby na spořicích účtech v následujících šesti letech zůstanou na současných úrovních a výnosy ze stavebního spoření by je mohly do budoucna převyšovat výrazněji.

Cesta k levnějšímu úvěru

Zásadní síla stavebního spoření se ale ukazuje v dnešní době především v možnosti získat úvěr za výhodnějších podmínek než v případě hypotéky, na kterou nyní řada žadatelů nedosáhne. Úroky u řádných úvěrů ze stavebního spoření se pohybují okolo 3–3,5 %, což je zhruba poloviční výše oproti aktuálním hypotékám.

Na financování bytových potřeb je možné získat od stavebních spořitelen i více jak milion korun. To je sice méně, než dokáže financovat hypoteční úvěr, ale pro řadu rekonstrukcí či pořízení například dnes tolik žádaných fotovoltaických panelů či tepelných čerpadel je to částka dostačující. Díky nižší splátce je úvěr pro klienta únosnější a vyhoví i přísným regulačním limitům. Stavební spoření tedy není jen o zhodnocování peněz, ale zejména jde o cestu k budoucímu levnějšímu úvěru.

„Pojištěná“ sazba

Kapacity stavebních firem i společností, které instalují úsporné technologie, jsou velmi vytížené a je jasné, že mnohé projekty se uskuteční s časovým odstupem i několika let. To je příležitost pro založení stavebního spoření už dnes, aby po uplynutí stanovené čekací doby či dané doby dvou let mohli klienti čerpat řádný úvěr, který má výhodnější podmínky než úvěr překlenovací, jenž reflektuje komerční sazby na trhu. Založením stavebního spoření si dnes v podstatě „pojistíte“ výhodnější sazbu pro případný úvěr v následujících letech.

Svým způsobem je to návrat ke kořenům stavebního spoření, jehož smyslem bylo něco naspořit se státní podporou a zároveň získat levný úvěr pro řešení bytových potřeb. Nové bydlení jen s pomocí stavebka zřejmě nepořídíte, ale může se stát nástrojem pro potřebnou renovaci tuzemského bytového fondu. Spolu s dotační podporou může akcelerovat zvyšování energetické účinnosti a soběstačnosti nemovitostí pomocí řešení, jako jsou zmiňované solární panely, tepelná čerpadla nebo například zateplování fasád. Čerpání případného úvěru a získání dotace se nijak nevylučuje, některé stavební spořitelny a finanční poradci v takových případech pomohou i s náležitostmi pro získání dotace.

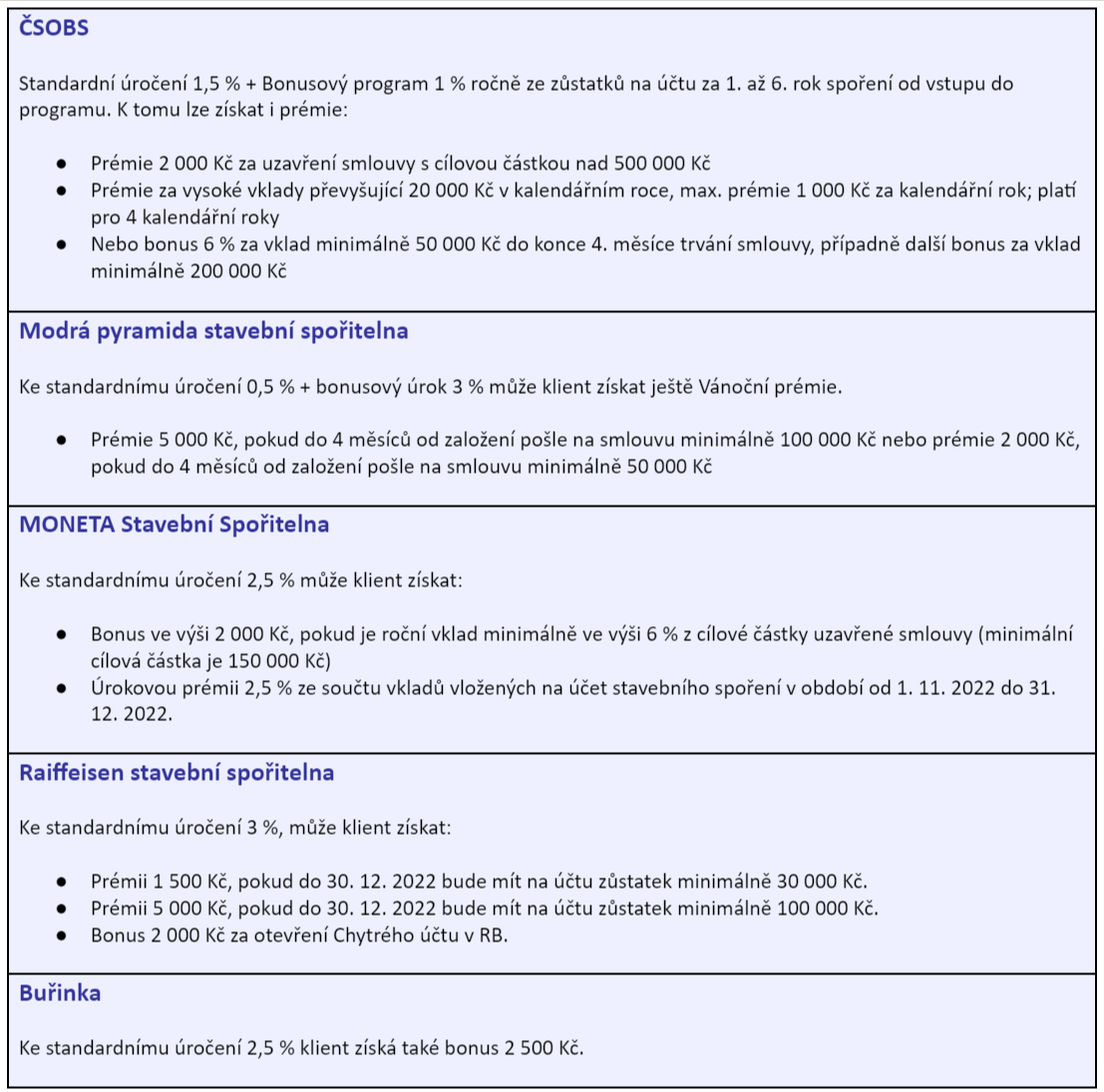

A jak vypadají současné akce stavebních spořitelen? U všech je dnes nulový poplatek za uzavření smlouvy o stavebním spoření. Buď jde o standardní věc, nebo o dlouhodobou akci, případně je uzavření smlouvy zdarma dáno jednoduchou podmínkou ohledně včasného zahájení spoření a výše úložky, tedy například do dvou měsíců odeslat na účet určitou částku.

Roman Bečička a Libor Vojta Ostatek, úvěroví analytici, Broker Trust

Sdílet s přáteli

Další témata

Související články

Hypotéky budou brzy nejlevnější za tři roky. Čekat na výraznější pokles se nevyplatí

Hypotéky se v loňském roce probudily z klinické smrti. Po propadech z let 2022 a 2023 poskytly banky a stavební spořitelny klientům na financování bydlení 275 miliard korun, což je…

Jako eso v rukávu. Sjednat si hypotéku za výhodnějších podmínek pro předčasné splacení do konce srpna ještě stihnete

Už jen měsíc a půl mají do konce srpna ti, kteří chtějí sjednat hypotéku za podmínek, které jsou výrazně mírnější v případě předčasného splacení, což se týká i refinancování úvěru…

Hypotéky ožívají. Vzít si úvěr na bydlení nyní, nebo ještě čekat?

Hypoteční trh znatelně ožívá. Banky v dubnu poskytly hypoteční úvěry za téměř 22 miliard korun, což představuje meziročně o 100 % více a je to i pětinový nárůst oproti březnu…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()