![]()

Do strany (Týden 28)

![]()

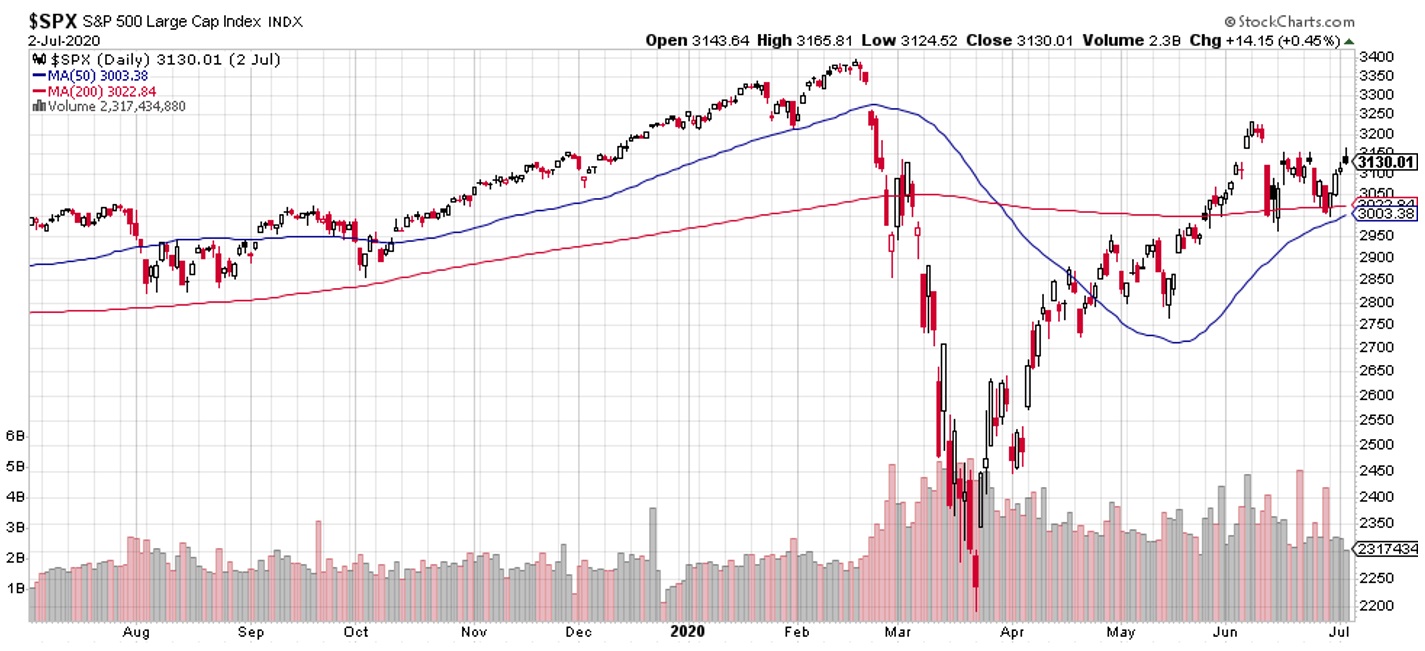

Většina růstového pohybu byla soustředěna do úvodních dvou dní týdne, které byly zároveň posledními dny druhého kvartálu letošního roku. Takové dny bývají zpravidla velice úspěšné. Tradiční zdůvodnění takové růstu hovoří o tom, že si manažéři fondů chtějí ještě na poslední chvíli vylepšit kvartální bilance svých fondů tak, aby s nimi byla správní rada spokojena. A protože většina takových fondů je hodnocena za pohyb indexů vzhůru, tlačí ve shodě a jednotě trh přesně tím směrem, kterým potřebují.

Na první pohled by jasným fundamentálním ospravedlněním úspěšného týdne měl být čtvrteční report z trhu práce, který po měsíci opět přinesl téměř neuvěřitelně pozitivní čísla. Největší světová ekonomika v uplynulém měsíci „vytvořila“ téměř dvojnásobný počet pracovních míst, než bylo očekáváno. Také míra nezaměstnanosti klesla o více jak dvě procenta. Radujme se! Na samotné akciové trhy však report velký dojem neudělal. V první polovině dne indexy prudce rostly, aby na konci seance během hodiny vymazaly drtivou většinu denních zisků. Ve shluku nadšení z pozitivních dat z trhu práce prakticky zanikl vyšší než očekávaný počet nových žádostí o podporu v nezaměstnanosti.

Z technického pohledu v červnu z trhů vyprchalo nadšení, kterého jsme byli svědky v předcházejících dvou měsících a hlavní americký index se pohybuje již měsíc víceméně do strany.

Podstatným fundamentem pro další vývoj by stále ještě měl být postup nemoci COVID-19, který nadále nijak nepolevuje. Spíše naopak. Počet nově nakažených zejména na americkém kontinentu nadále dynamicky roste. Ve Spojených státech je denní přírůstek aktuálně mnohem vyšší, než tomu bylo v dobách největší paniky v polovině března. Pozitivní na celé věci je to, že neroste adekvátně prudce počet hospitalizací. Naopak rizikem další týdnů zůstává skutečnost, že řada států pod tlakem růstu počtu nakažených opět hovoří o zařazení „zpátečky“ a znovu uzavírání postupně otevírané ekonomiky.

Akciové indexy zůstávají jako celek nadále mimořádně drahé. Leccos může o míře tohoto nadhodnocení napovědět v tomto týdnu právě začínající výsledková sezóna. Očekávaní jsou však minimální, a tak pokud budou výsledky jako celek špatné, nemusí to znamenat tržní propad. Toho bychom se dočkali zřejmě až při opravdu velkém průšvihu.

Podrobnější pohled ale ukazuje, že i na celkově drahém trhu se nachází docela zajímavě ohodnocené společnosti například ve finančním sektoru, ale také v sektoru spotřebního zboží, a dokonce i ve zdravotnictví. Tam by mohli opatrnější investoři zaměřit svoji pozornost.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()