![]()

Evropa vs Amerika – na co vsadit (pohledem využití výrobních kapacit)

![]()

Když v našich výhledech dáváme přednost evropským akciím před těmi americkými, má to hned několik důvodů. Předně poměrové ukazatele říkají, že evropské akcie jsou nyní mnohem lépe oceněny a slibují svým investorům vyšší budoucí zisky, než jejich podle historických dat citelně drahé akcie americké.

Svoji roli také hraje skutečnost, že zatímco americký FED začíná hlasitě mluvit o počátku normalizace své politiky a postupném zvyšování úrokových sazeb, Evropská centrální banka (ECB) nejenže bude ještě nějaký čas držet sazby poblíž nuly a naopak bude svoji ekonomiku stimulovat evropskou variantou programu kvantitativního uvolňování.

Stimulace prováděná ECB je navíc vidět i na příchozích makrodatech. Jak jsme ukázali v našem posledním kvartálním výhledu, evropská ekonomika viditelně roste. Výborné jsou dokonce i výsledky ještě nedávno ekonomickou krizí zmítaného Španělska. A to vše navzdory řecké story, která nějakou dobu zaměstnávala trhy a média.O dobrém stavu evropské ekonomiky vypovídá také další důležitý ukazatel, který sledujeme.

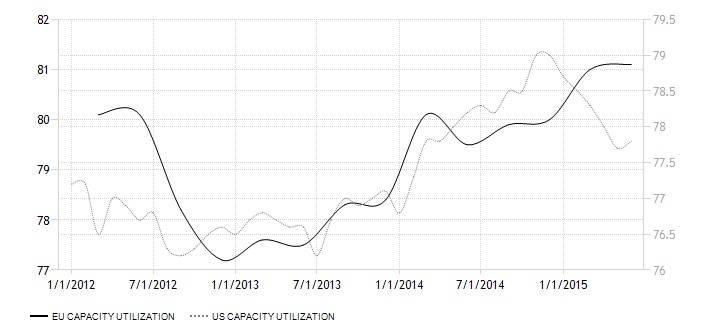

Využití výrobních kapacit ukazuje, na kolik procent je využíván potenciál národních ekonomik. Jaký je příběh tohoto ukazatele? Po ekonomické krizi nastává oživení spojené s optimismem ohledně dalšího vývoje. Ekonomika začíná expandovat a v souladu s projekcí růstu jsou v ní také tvořeny nové kapacity. Ty jsou pak v této situaci také adekvátně využívány. Problém nastává ve chvíli, kdy jsou představy o budoucím vývoji hospodářství příliš optimistické. Uvnitř ekonomiky se vytvoří kapacity, které následně, díky nerealističnosti odhadu růstu,nejsou využity. Hodnota ukazatele pak začíná klesat. Není náhoda, že hned několik recesí započalo poklesem využití výrobních kapacit.

Proč o tom všem vlastně mluvím? Na dnešním grafu je znázorněno využití výrobních kapacit v eurozóně a v USA od počátku roku 2012.

Obr. 1: Využití výrobních kapacit v eurozóně a USA (zdroj: tradingeconomics.com)

Obr. 1: Využití výrobních kapacit v eurozóně a USA (zdroj: tradingeconomics.com)

Od počátku roku hodnota tohoto ukazatele na obou kontinentech rostla a to bylo pozitivním znamením. Zatímco evropské údaje nadále svědčí o růstu efektivity zdejší ekonomiky, růst křivky Spojených států se v polovině loňského roku zastavil a od té doby klesá.

I to je pro nás důvodem preferovat přes všechny s tím spojené peripetie evropské akcie před těmi americkými.

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()