![]()

Když bankovky prší z nebe. Jak zafungovaly helikoptérové peníze?

![]()

O helikoptérových penězích mluvíme v situaci, kdy centrální banka, která má pod palcem tisknutí peněz, a vláda začnou nově natisknuté peníze „rozhazovat“ mezi firmy i širokou veřejnost skrze různé stimulační balíčky a dávky. K tomuto jevu v průběhu pandemie docházelo a stále dochází prostřednictvím různých vládních opatření – sociálních transferů, které centrální banka financuje.

Graf níže tuto situaci přesně popisuje na americkém příkladu. Vládní výdaje na sociální transfery (modré sloupce) se od propuknutí pandemie v loňském roce téměř zdvojnásobily, ale zároveň i americká centrální banka začala tamní vládě masivně půjčovat peníze, které musela samozřejmě natisknout (červené sloupce).

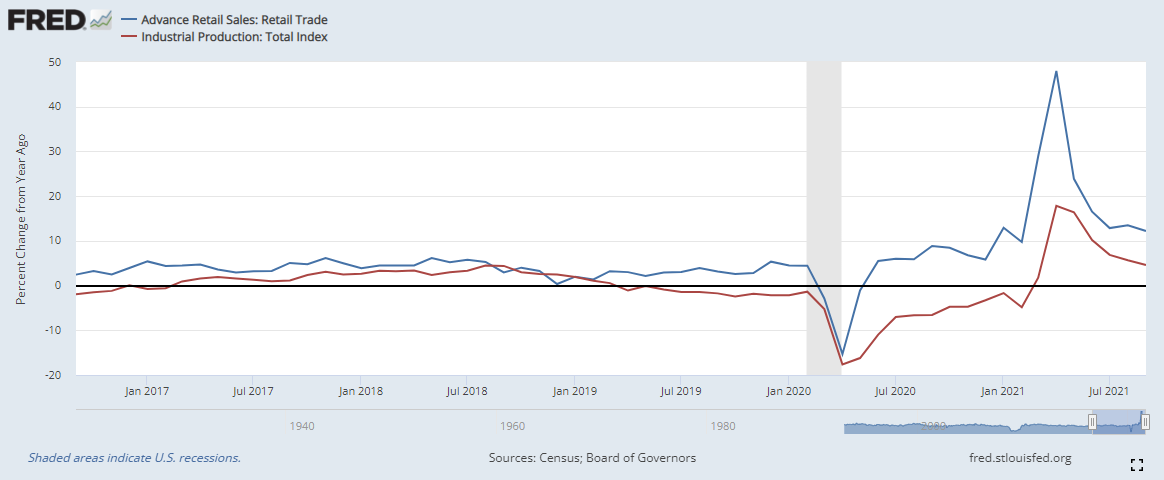

Jak lidé naložili s penězi, které dostali od vlády? Opět nám to hezky ukazuje graf níže. Když na jaře 2020 nastala tvrdá uzávěra ekonomik, tak se meziročně skokově propadly jak maloobchodní tržby (modrá čára), tak i průmyslová produkce (červená čára). I s pomocí helikoptérových peněz se ale maloobchodní tržby velmi rychle zotavily a už v květnu téhož roku vykazovaly znovu meziroční růst. Průmyslová produkce na tom ale byla jinak – obnovování výroby některých fabrik trvalo dlouho a došlo k porušení dodavatelských řetězců. Návrat k meziročnímu růstu tak trval průmyslové výrobě až do jara 2021.

Lidé tedy mohli utrácet peníze, ale firmy zároveň nevyráběly tolik, aby jejich poptávku uspokojily. Jsme tak v situaci, kdy více peněz „honí“ méně zboží. Proto jsme i nyní stále svědky nedostatku některých výrobků a zdražování.

Co nás pandemie o vrtulníkových penězích naučila? Tyto vládní výdaje financované pomocí dluhu mohou opravdu nastartovat ekonomiku a podpořit utrácení domácností. A v některých situacích to může být skutečně dobré řešení, typicky když dojde k nějakému šokovému snížení poptávky. Ale pak jsou situace, kdy už o dobrém řešení mluvit nemůžeme, a to je přesně příklad šokového poklesu a následně jen pomalého růstu nabídky, který jsme poslední rok sledovali.

Pokud centrální banky budou stále pokračovat v uvolněné měnové politice, respektive budou rozhazovat vrtulníkové peníze rychleji a ve větším objemu, než je dlouhodobý růst peněžní zásoby, tak vyšší inflace se nestane pouze dočasným, ale trvalým jevem.

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()