![]()

Máme čekat recesi?(Týden 24)

![]()

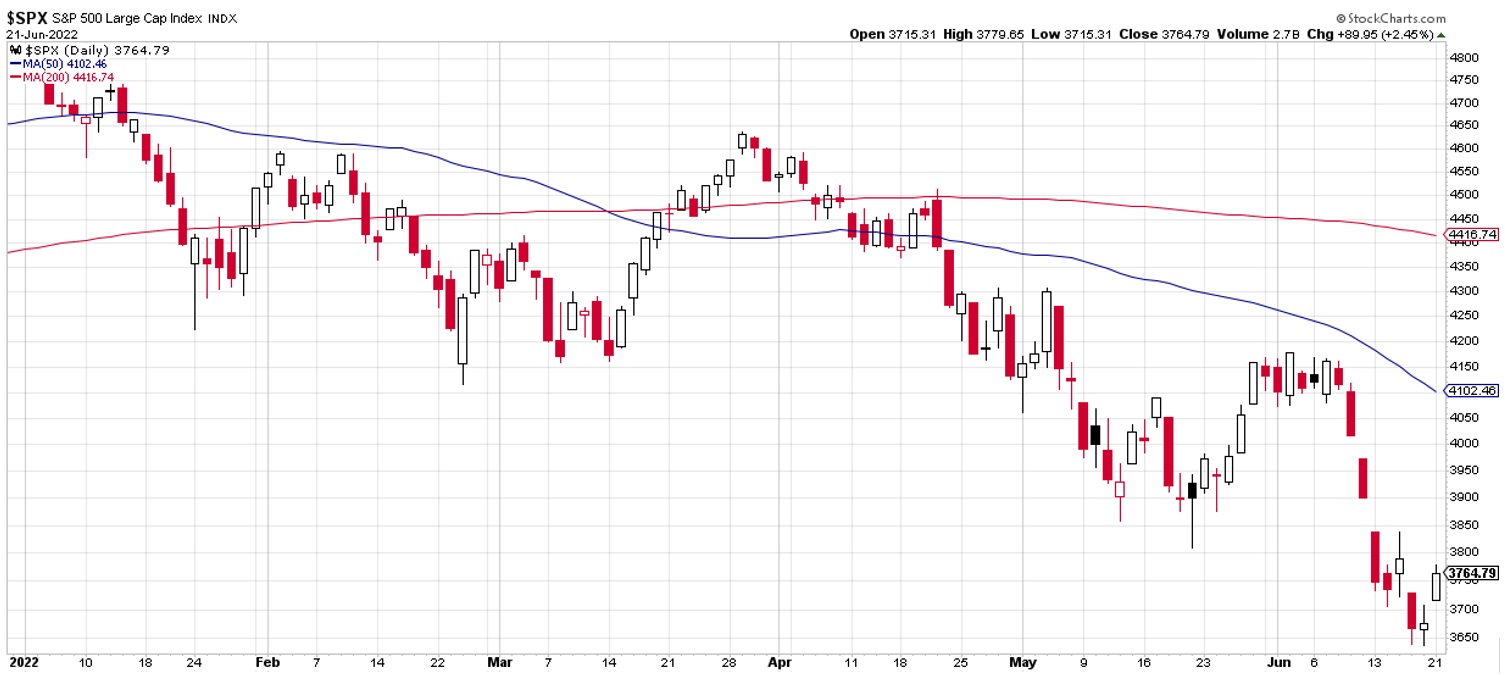

Tím se index technicky propadl do medvědího trhu, který bývá definován poklesem indexu právě o více jak dvacet procent.

Důvodem dalších poklesů jsou nadále obavy z inflace, které se v uplynulém týdnu rozšířily ještě o zpochybnění předpokládaného tempa růstu největší světové ekonomiky. Většinovým názorem se stala nevyhnutelná recese, jejíž příchod ovšem, podle dostupných dat, rozhodně není jistou věcí, jak nás přesvědčují mnozí mediální experti.

Co mluví pro příchod recese? Máme za sebou kvartál, v němž poprvé od dob covidu hrubý domácí produkt ve Spojených státech klesnul. Pro oficiální příchod recese potřebujeme takové kvartály dva za sebou. Je to pravděpodobné? Vyloučené to není, ale nemyslím si, že by se negativní výsledek měl opakovat, protože negativní výsledek má za příčinu snaha zlikvidovat vysoké množství nahromaděných zásob a obchodní deficit.

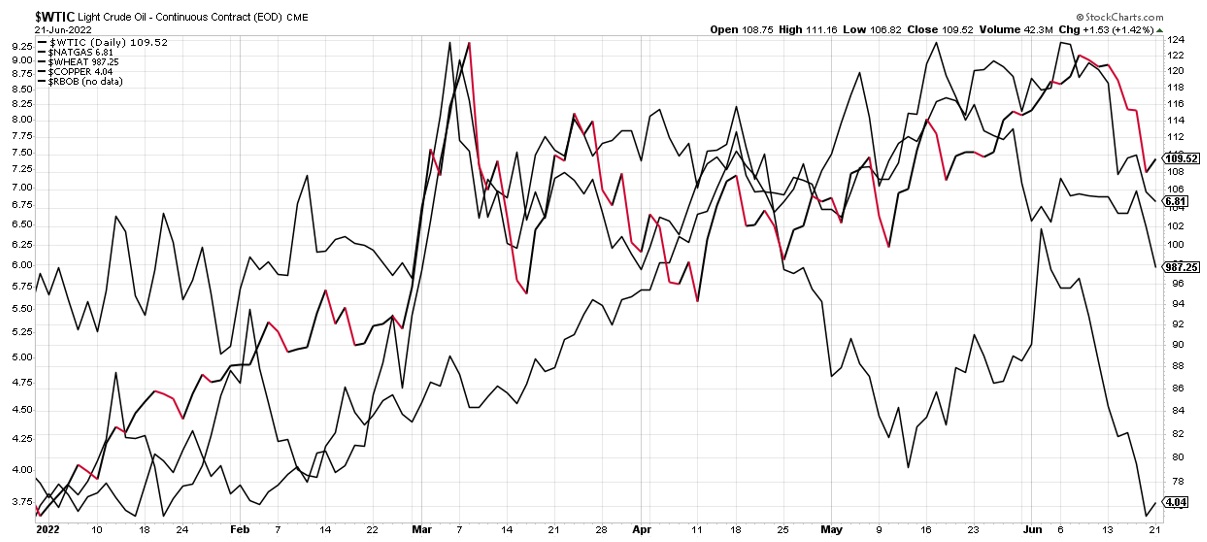

Spotřebitel zůstává nadále silný. Spotřebitelské výdaje rostly ve zmíněném kvartálu o tři procenta. Spotřebitelům nadále rostou příjmy a data ukazují na nejrychlejší růst právě ve skupině nejméně placených zaměstnanců. Růst přesahuje pět procent a když se míra inflace, která je aktuálně kolem sedmi a půl procenta, sníží pod šest (a to není daleko), pak dojde k obnovení reálných mezd. Je to pravděpodobné? Vstupní míra inflace na straně producentů komodit (PPI) již od loňského roku neroste a platí vztah, že PPI vede ve svých hodnotách spotřebitelskou inflaci. Ve skutečnosti již ceny prakticky všech komodit, včetně těch energetických, na burzách klesají.

Spotřebitelé mají také přibližně 2,6 bilionu dolarů ve svých úsporách a nejedná se o peníze patřící převážně třídě těch nejbohatším Američanů. Problém nepředstavují ani dluhy na kreditních kartách, o nichž se často mluví. Celkový dluh na kreditních kartách je aktuálně nižší, než byl před pandemií, a poměr dluhu na kartách vůči celkovému dluhu je nejnižší za dvacet let. Recese není vyloučena, ale rozhodně se věci nemají tak, že by byla jasná a nevyhnutelná. A není také vyloučeno, že je již ať už celá, nebo z velké části, v cenách akcií započtena.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()