![]()

Tři faktory přinesly investorům skvělý rok. Co bude rozhodovat letos?

![]()

Důvody růstu zámořských akciových indexů je možné shrnout do tří hesel. Silná ekonomika, vysoká očekávání spojená s nástupem umělé inteligence a znovuzvolení Donalda Trumpa do čela USA.

Největší světová ekonomika vykazovala, na rozdíl od zbytku světa, v průběhu roku 2024 nebývalou sílu, a to i přes vysokou úroveň úrokových sazeb. Ty se navíc, pod vlivem slábnoucí inflace, posunuly ve druhé polovině roku níže a dodaly akciím další prostor k růstu.

Uhranutí umělou inteligencí

Příběh odehrávající se kolem umělé inteligence a jejích možností investory doslova uchvátil. Akcie „z oboru“ byly hnány novými penězi neúprosně vzhůru. Kdo držel například akcie společnosti NVIDIA, která je jedním ze symbolů „AI boomu“, mohl se za loňský rok radovat ze zhodnocení 170 procent. Protože na vlně umělé inteligence se vezou zejména akcie technologických gigantů, majících v širokém indexu velké zastoupení, přidaly se k burzovnímu kvapíku také celé indexy.

Vše dokonalo zvolení Donalda Trumpa, které opět přineslo na scénu možnost budoucího razantního snížení daní a zavedených regulací. To dává korporátní sféře poměrně velký prostor pro snižování nákladů a zvýšení ziskovosti firem.

Na rozcestí. K průměru vedou dvě stezky

Že jsou akcie už drahé? Jak se to vezme. Poměr P/E (ceny akcie vůči ziskovosti na jednu akcii) je u mnoha titulů skutečně nebezpečně vysoko. O tom není sporu a nejspíš v budoucnu dojde ke snížení poměru na nějakou průměrnější úroveň. Otázkou ovšem je, jakou stezku si index ke svému návratu zvolí.

Může to být jednoduchým a výrazným poklesem hodnoty indexu, nebo to ale může také být zvýšením firemní ziskovosti. A pro takovou cestu – že firmy začnou více vydělávat – by zvolení Donalda Trumpa a pokroky v oblasti umělé inteligence mohly být pozitivním faktorem.

Co ukazuje křišťálová koule?

Věštit další rok je vždy práce ne nepodobná astrologii. „Andromeda zlověstně bliká“… Na počátku roku je prakticky nemožné odhadnout, kam se svět v letošním roce vydá. Ochladne všudypřítomné napětí? Jak ekonomika zareaguje na hrozbu zavedení cel ze strany USA? Jak dopadnou volby třeba v Německu? Změní jejich výsledek současné poměry v Evropě? Skončí válka na Ukrajině? A když, tak jak to dopadne? Spousta otázek, a zatím žádné odpovědi.

Přesto se pokusím si zavěštit. Věřím, že i rok 2025 bude rokem ziskovým, i když zhodnocení indexu se pravděpodobně výsledku letošního roku nepřiblíží a může být z historického pohledu i mírně podprůměrné. Mám za to, že budeme svědky scénáře psaného na jedné straně vyšší ziskovostí korporátní sféry a na druhé straně z hlediska poměru P/E drahým indexem a určitou únavou trhu.

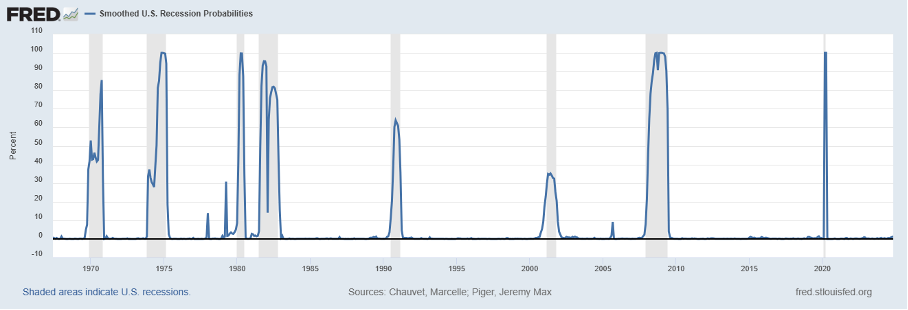

Recese ve Spojených státech v právě započatém roce s velkou pravděpodobností nehrozí. Svědčí o tom indikátor FEDu (modrá linka), který s poměrně velkou přesností s předstihem předpověděl příchod tohoto neoblíbeného období (šedé pole).

Obr.1: Smoothed recession probabilities (zdroj Saint Louis FED)

I přes prosincový růst hodnoty nedosahuje prozatím pravděpodobnost zdaleka hranic kritických pro vznik recese. Pro investory je pochopitelně dobré sledovat další vývoj, ale v tuto chvíli je pravděpodobnost příchodu recese v nejbližším roce minimální.

Trh práce je silný, průmyslová produkce roste. Inflace možná v první části letošního roku opět mírně naroste, celkově by ale měla být na konci roku 2025 nižší než na jeho počátku, a to dá FEDu šanci pokračovat v normalizaci úrokových sazeb. A také to je pro kondici akciového a dluhopisového trhu dobrým znamením.

Kdo skončil mezi poraženými?

Spořicí účty a termínované vklady v loňském roce nabízely, na své dlouhodobé poměry, relativně slušné zhodnocení okolo 4 až 5 procent. V porovnání s akciemi jsou ale ti, kteří zde drželi své volné prostředky (mimo nutnou rezervu či peníze, o kterých vědí, že budou brzy potřebovat) co do zhodnocení v poli poražených. A s klesajícími úrokovými sazbami bude hledání slušného výnosu mimo bankovní vklady ještě palčivější.

Určitě nevybízím k bezhlavému investování hlava nehlava, obzvlášť ne do „produktů“, kdy vám někdo slibuje zázračné zbohatnutí takřka přes noc. Investice je nutné vztahovat k vaší finanční situaci, plánům a cílům, toleranci rizika a pečlivě je vybírat, ideálně s pomocí někoho, kdo tomu skutečně rozumí.

Každopádně ale podstatné části z těch přibližně 4 bilionů korun, které Češi drží na bankovních účtech, by se v desetiletími prověřených investičních nástrojích dařilo s velkou pravděpodobností výrazně lépe.

Pokud tedy někdo hledá ještě opožděně novoroční předsevzetí, dveře do investičního světa jsou stále otevřené.

Václav Pech, investiční analytik, Broker Trust

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()