![]()

Že je vyhráno nad inflací? I pár procent udělá v průběhu let s úsporami pěknou paseku

![]()

Inflace vyjadřuje, jak kvůli zdražujícímu zboží a službám klesá kupní síla peněz. Když tedy slyšíme, že inflace „ukusuje z úspor“, neznamená to, že by vám někdo vyváděl peníze z bankovního účtu, ale kvůli jejich klesající hodnotě si toho za své úspory v budoucnu méně koupíte.

Jednoduchý příklad: Zatímco na začátku roku bychom za tisíc korun koupili sto baget po deseti korunách, při čtyřprocentní roční inflaci u těchto výrobků budou na konci roku bagety o 40 haléřů dražší a my jich koupíme za stejnou tisícikorunu jen 96 (a zůstane nám 1,60 Kč na rohlík v akci).

Z nuly k dvouciferným hodnotám

Možná si vybavujete roky mezi lety 2014 a 2016, kdy se inflace v České republice pohybovala blízko nuly. Spousta lidí ji tehdy vůbec neřešila. Jenže inflace postupně přesáhla dvě procenta a pak přišla pandemie, válka na Ukrajině a energetická krize. Inflace skokově vzrostla na více než 15 procent v roce 2022 a přes 10 procent loni. Za posledních deset let tak byla její hodnota v průměru 4 procenta ročně, a to není málo.

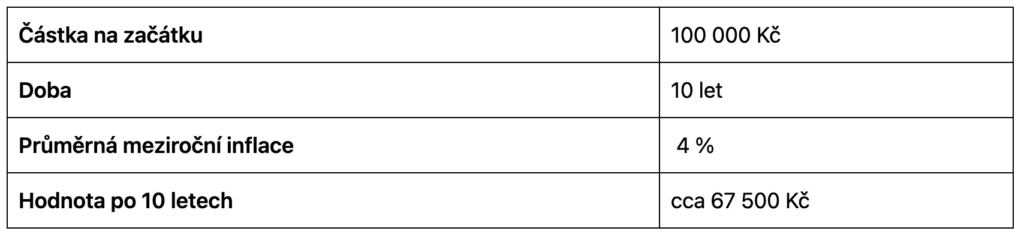

Co když se ani do budoucna nebude dařit inflaci držet na uzdě a dosáhla by v následujících letech opět v průměru na 4 procenta ročně? Takto zatočí s úsporami, které se nezhodnocují, ale člověk by je měl doma „v matraci“, obálce nebo třeba sejfu.

Inflace se do hodnoty úspor při roční průměrné čtyřprocentní inflaci opravdu zakousne a za 10 let přijdeme o třetinu z jejich hodnoty. A vliv inflace lze vyjádřit i tak, kolik peněz bychom potřebovali za 10 let na něco, co dnes stojí 100 000 Kč, když bude průměrná inflace 4 procenta za rok. Kvůli exponenciálnímu růstu cenové hladiny bychom na stejnou věc potřebovali přes 148 000 korun, tedy skoro o polovinu více.

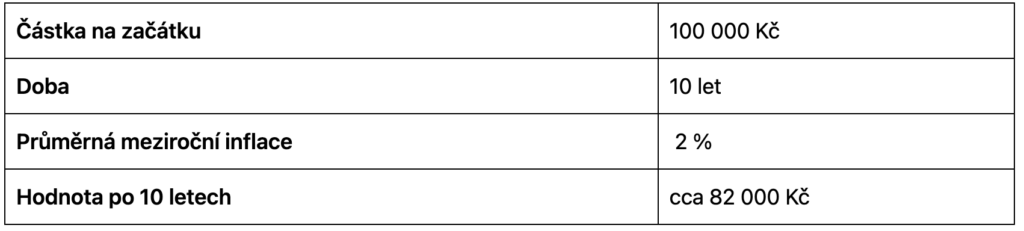

Dlouhodobý cíl České národní banky je držet inflaci okolo 2procentní hranice. I při takovém „optimistickém scénáři“ ale dostane hodnota úspor zabrat.

I v tomto příkladu je vidět, že inflace s hodnotou úspor zacvičí a za 10 let ji sníží téměř o pětinu. Na dnešní stotisícový nákup bychom pak při průměrné dvouprocentní inflaci za deset let potřebovali téměř 122 tisíc korun.

Spořicí účty už zase přestávají stačit

Poslední přibližně rok jsme se nacházely ve vzácném období, kdy úrokové sazby na spořicích účtech či termínovaných vkladech inflaci porážely. Ale tato doba končí. ČNB pokračuje ve snižování sazeb (letos už klesly o výrazných 2,75 %) na současná 4 procenta, na což reaguje poklesem i úročení na spořicích účtech v bankách.

Pravděpodobně i vám letos už poněkolikáté banka napsala, že upravuje úročení. Minulostí je tak dnes 5% i 4% úrok a sazby jsou dnes u vkladových produktů u 3 procent. Lepší úročení zpravidla podléhá bonusovým podmínkám, jako je aktivní využívání účtu či platební karty a podobně. Banky navíc uplatňují tzv. pásmové úročení, kdy vyšší sazbou úročí například jen částku do 150 000 korun a pro zbytek vkladu je úročení nižší, klidně i 1 procento. Takový účet pak může být vhodný na držení rezervy pro nenadálé výdaje, ale zbytku peněz se bude zpravidla dařit lépe jinde.

Kdo chce, aby se jeho úspory zhodnocovaly nad inflaci, tedy uchovaly si svou hodnotu a ještě něco vydělaly, musí využít některou z možností, které nabízí investiční svět. Češi významu investování přicházejí na kloub čím dál tím více, jen v podílových fondech mají investováno přes 1 bilion korun a toto číslo se čtvrtletí od čtvrtletí zvyšuje o desítky miliard.

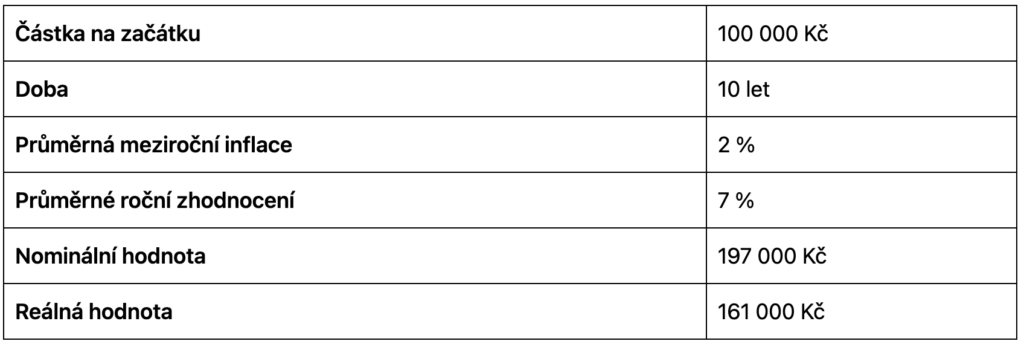

Právě podílové fondy nabízejí pro začínající investory bezstarostné řešení, kdy podle nastavené strategie investici vhodně rozloží do mixu například dluhopisů a akcií. Pokud se budeme bavit o úsporách, o kterých víte, že je budete potřebovat za nějakých 10 let, tak si můžete zvolit i dynamičtější fondy zaměřené více na akcie, které mají vyšší potenciál výnosu než dluhopisy. Takový fond může při zcela střízlivém odhadu zhodnocovat v průměru o 5 a více procent nad inflaci za rok. Jak se v takovém příkladu dařilo vloženým sto tisícům?

Tento čistě modelový příklad jasně ukazuje, jakou sílu dokáží mít investice na hodnotu našich úspor. V nominální hodnotě – tedy v hodnotě, která by byla na účtu – se za 10 let vložené úspory takřka zdvojnásobily. Ale nesmíme zapomenout na inflaci, kvůli které reálná hodnota úspor není tak velká, ale stále je to velmi slušných 161 000 Kč. A je to pořád dvojnásobná hodnota, kterou by za tu dobu měly peníze uložené „v matraci“ bez jakéhokoliv zhodnocení.

Investice jako běh pro trpělivé

Investování je způsob, jak ochránit hodnotu úspor a ideálně je zhodnotit. Jen to není sprint, ale většinou spíše běh na dlouhou trať. Dejte si proto pozor na všechny, kdo vám budou v dnešní době slibovat bezpracné zbohatnutí přes noc. Než naletět šejdířům na YouTube je už lepší ta několikrát zmíněná matrace. Skutečný investiční svět ale nabízí řadu reálných a rozumných příležitostí a se zkušeným poradcem dokážete vybrat z desítek zavedených fondů a investičních společností, které jsou prověřené několika desetiletími existence a dokážou nabídnout strategii, která bude vyhovovat vaší situaci i plánům.

Sdílet s přáteli

Další témata

Související články

Daně za rok 2024: Jak správně danit výnosy z prodeje cenných papírů nebo dividendy?

Obliba investování u nás roste. Podle aktuální průzkumu pro AKAT ČR jednorázově či pravidelně investuje každý třetí Čech a meziročně klesl o 7 procentních bodů počet Čechů, kteří s investováním…

Zapomeňte na technologické giganty? Novým hitem investorů jsou akcie zbrojařů

V době, kdy akcie technologických gigantů klesají a různé virálně populární akcie ztrácejí lesk i hodnotu o desítky procent, obracejí investoři svou pozornost ke zbrojařským společnostem. Firmy jako Rheinmetall či…

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()